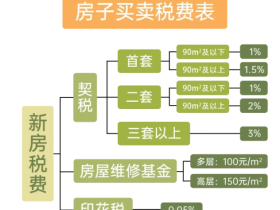

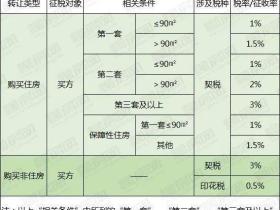

契税是在土地房屋权属发生转移变动时,就当事人双方所立的契约,向土地房屋权属承受人征收的一种税,其征收对象主要包括土地使用权出售、赠与和交换,房屋买卖,房屋赠与,房屋交换等行为。

契税滞纳金是对不按纳税期限缴纳契税税款的纳税人,按滞纳天数加收滞纳税款一定比例的款项。根据《中华人民共和国税收征收管理法》规定,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

契税滞纳金定义

1、滞纳金是对不按纳税期限缴纳税款的纳税人,按滞纳天数加收滞纳税款一定比例的款项,它是税务机关对逾期缴纳税款的纳税人给予经济制裁的一种措施。

2、根据《税收征收管理法》及其实施细则的规定,收滞纳金不是处罚,而是纳税人或者扣缴义务人因占用国家税金而应缴纳的一种补偿。

契税滞纳金计算起始日期的确定

1、纳税人进行纳税申报的,征收机关核定的税款缴纳期限届满的次日为计算滞纳金的起始日期。

2、纳税人未进行纳税申报的,其取得土地房屋权属证明的次日为滞纳金计算的起始日期。

契税滞纳金的相关规定

1、《征管法》第三十二条规定:“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”

2、《征管法》第五十二条的规定,“因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

契税滞纳金的交法

纳税人应当自纳税义务发生之日起10日内,向土地、房屋所在地的契税征收机关办理纳税申报,并在契税征收机关核定的期限内缴纳税款,滞纳金是日万分之五。

综上所述,在现实生活中,虽然很多纳税人会出于过意或者非过意而没有按时缴纳,但是国家也规定了契税滞纳金的缴纳方法。契税滞纳金怎么算这个问题也有相应的具体规定,但是如果纳税人在契税滞纳金缴纳的时候遇到疑问或者觉得不对的时候可以向专业律师进行咨询,以确保自己的纳税人权益。